在生活中,不时会遇到资金周转不灵的状况,比方筹集紧急开销、个人消费升级、意外事故处理等场景。对于资产负债表相对匮乏,俗称“一无所有”者,获得传统金融机构如银行的信贷支持,可能会显得格外困难。但并非无路可走,本文将探讨几种可能的途径,帮助这部分群体实现2万元的贷款需求。

我们必须明白,不论是银行还是非银行金融机构,其放贷的根本目的在于确保贷款能够按期收回,减少坏账风险。信用记录、收入证明、财产担保是审核过程中的关键要素。但对于“一无所有”的人,显然在这些要素中处于劣势。怎样才能打破常规,成功贷款呢?

信用记录是金融机构评估一个人信用状况的重要参考。对于没有物质资产的人来说,保持良好的信用记录尤为关键。尽量不要让自己的账户出现逾期记录,比如及时还信用卡账单、水电费等。即使目前没有贷款需求,也可以考虑申请一张信用卡,并合理使用、按时还款,逐步建立起自己的信用记录。

市场上针对个人的贷款产品多种多样,对于“一无所有”的人,可以考虑以下几类产品:

无抵押小额信贷:银行及一些非银行金融机构提供的,不需要提供任何抵押或担保的贷款产品。但是,这类产品对个人信用评分要求较高。

P2P网络借款:虽然近年来监管加强,但依然有一些合规的P2P平台可以提供无抵押贷款。用户需要注意选择口碑好、运营稳定的平台。

消费贷款:部分消费场景下,如购物、旅游等,相关企业会通过合作金融机构提供分期付款服务,这也是一种无抵押贷款方式。

信用卡透支:对于有信用卡的人来说,利用信用卡的临时额度透支,也是解决短期资金需求的一种途径。

不要因为“一无所有”就放弃与银行沟通的机会。积极向银行或金融机构说明自己的贷款需求与还款计划,让对方了解到你的还款意愿及可能的还款来源,有助于提高贷款的成功率。一些金融机构可能会提供针对特定人群的贷款产品,了解并申请这些产品也是个不错的选择。

随着科技金融的发展,越来越多的在线金融服务平台(如蚂蚁金服、京东金融等)开始提供小额信用贷款服务。这类平台一般会基于大数据分析用户的消费行为、支付记录等,评估其信用状况,从而提供无抵押的小额贷款。虽然利率可能相对较高,但对于急需资金而“一无所有”的人而言,是一个可行的选项。

对于“一无所有”想要贷款2万的人来说,虽然路不好走,但并非没有机会。通过积极构建和维护个人信用记录,选择合适的贷款产品,以及利用科技金融服务,都可能成为实现贷款需求的可能途径。在此过程中,务必注意借款的风险,合理规划财务,避免陷入债务困境。

06-26

06-26

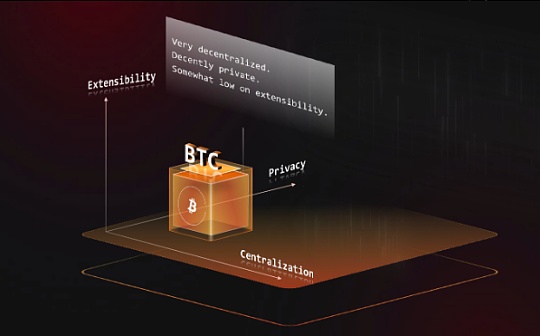

大零币短期几乎没有突破一万美元

比特币期权交割作为加密货币市场

加密货币平台并非绝对安全,平台

去中心化交易所(DEX)是一种